Ежегодно Международный Форум Женского Предпринимательства Women in business объединяет порядка 300 женщин из бизнеса, банковской сферы, государственных и общественных организаций! В 2024 году Mainstream partners стали партнером Форума и разработали новый сайт www.wib.kz!

Как мы помогаем нашим клиентам

Если Вы цените свое время, средства и хотите работать с профессионалами, которые заинтересованы в успехе Вашего проекта, то ТОО "Mainstream Partners" может предложить Вам наиболее оптимальное решение для Вашего бизнеса - профессиональные услуги маркетинговых исследований, разработки бизнес-планов, дью-дилидженс (due-diligence) инвестиционных проектов в различных отраслях экономики. Мы не просто консалтинговая компания, мы центр развития бизнеса и исследований!

Наши преимущества >

Пилотные проекты Казахстана

Мы участвуем в пилотных проектах в Казахстане - Бизнес-план проекта "Строительство сахарного завода в Жамбылской области мощностью 8000 тн в сутки, ТЭО инфраструктуры СЭЗ "Национальный индустриальный нефтехимический технопарк", ТЭО "Линии ЛРТ в г. Алматы, ТЭО концессионного проекта строительства Большой Алматинской кольцевой автомобильной дороги (БАКАД), а также в проектах ЕБРР, Европейской комиссии, ЮСАИД и др.

Наши проекты >

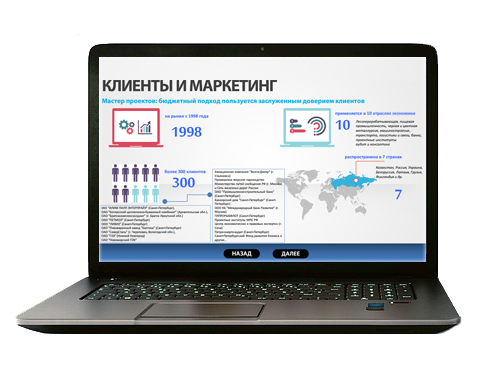

Финансовые модели «Мастер проектов: бюджетный подход»

ТОО "Mainstream Partners" предлагает уникальный продукт - «Мастер Проектов: Бюджетный подход» - компьютерную модель на базе Excel для оценки эффективности инвестиций, подбора оптимальных схем финансирования проекта, а также расчета критических значений ключевых исходных параметров.

Подробнее >

Банки или инвестиционные фонды – особенности привлечения финансирования!

Банки или инвестиционные фонды – особенности привлечения финансирования!

Рассматривая вопрос выбора источников финансовых средств для инвестиционного проекта традиционно встает выбор между использованием собственных средств инициатора проекта (equity), а также заемным финансированием (кредитованием, loanfinancing/financialdebt) и фондированием (funding).

Оптимальным соотношением собственных и заемных средств (financial leverage) для большинства коммерческих банков (банков второго уровня) является 30/70. Некоторые считают – это показатель минимально приемлемым разделением рисков вложений денежных средств участниками сделки.

Институты развития, в том числе банки, инвестиционные фонды и лизинговые компании с государственным участием в Казахстане работают с более низким финансовым рычагом (леверидж), когда минимальная доля собственных средств инициатора проекта составляет 15%, а согласно политикам некоторых из них даже 10%.

Обеспечение займов (залоги, гарантии, поручительства). С одной стороны, более низкие требования к собственному участию таких финансовых институтов предполагает и компенсацию более низкого левериджа наличием гарантий или залогового обеспечения.

Согласно Закону «О банках и банковской деятельности в РК» банки вправе осуществлять банковскую деятельность только при наличии правил, определяющих общие условия проведения операций, и внутренних правил, в том числе:

- предельные суммы и сроки принимаемых депозитов и предоставляемых кредитов;

- предельные величины ставок вознаграждения по депозитам и кредитам;

- условия выплаты вознаграждения по депозитам и кредитам;

- требования к принимаемому банком обеспечению.

В соответствии со статье 35 Закона «О банках и банковской деятельности в РК» «возвратность кредитов может обеспечиваться неустойкой, залогом, гарантией, поручительством и другими способами, предусмотренными законодательством РК или договором».

Также согласно данной статье: «При условии высокой кредитоспособности и надежности клиента банк вправе принять решение о предоставлении кредита без обеспечения (бланкового кредита). Критерии кредита без обеспечения (бланкового кредита) устанавливаются нормативным правовым актом уполномоченного органа». Уполномоченным органом является Агентства Республики Казахстан по регулированию и развитию финансового рынка (далее «АФН»).

Постановлением Правления Национального Банка Республики Казахстан от 28 января 2017 года № 22 установлены два критерия бланкового кредита

1) размер кредита превышает 0,02 (ноль целых две сотых) процента от величины собственного капитала банка, рассчитанного в соответствии с требованиями постановления Правления Национального Банка РК и размер кредита превышает 0,02 (ноль целых две сотых) процента от величины активов филиала банка-нерезидента Республики Казахстан, принимаемых в качестве резерва, рассчитанных в соответствии с требованиями постановления Правления Агентства Республики Казахстан по регулированию и развитию финансового рынка;

2) обеспечение, предусмотренное законодательством Республики Казахстан, за исключением неустойки, в совокупности покрывает менее 50 (пятидесяти) процентов обязательств заемщика по выданному кредиту либо отсутствует.

Заем. В широком смысле по Гражданскому кодексу РК до договору займа одна сторона (займодатель) передает, а в случаях, предусмотренных настоящим Кодексом или договором, обязуется передать в собственность (хозяйственное ведение, оперативное управление) другой стороне (заемщику) деньги или вещи, определенные родовыми признаками, а заемщик обязуется своевременно возвратить займодателю такую же сумму денег или равное количество вещей того же рода и качества.

Банковский заем. Согласно Гражданскому кодексу РК (с. 727) до договору банковского займа займодатель обязуется передать взаймы деньги заемщику на условиях платности, срочности, возвратности. По договору банковского займа, по которому заимодателем выступает исламский банк, заем денег осуществляется на условиях срочности и возвратности и без взимания вознаграждения за пользование деньгами.

Не следует путать беспроцентные обязательства юридического лица перед его участниками (учредителями/owners) или материальную помощь и банковский заем, так как именно он выдается на принципах платности и возвратности, то есть за вознаграждение и через строго определенный срок. В свою очередь материальная помощь от участников может быть трансформирована в уставный капитал юридического лица решением участников юридического лица.

Банковское финансирование:

Преимущества:

Простота управления: Подходит для малых и средних предприятий и не требуют опыта работы на рынке ценных бумаг. Не требуют назначения независимого финансового директора или финансового контроллера и создания более сложной структуры управления.

Быстрое получение: Банки могут быстро одобрить и выдать кредиты, что критично для оперативного обеспечения средствами.

Процентные ставки: Кредиты могут быть обеспечены активами, а также процентные ставки просубсидированы через институты поддержки (как например, АО «Фонд развития предпринимательства «Даму» (далее ФРП «Даму»), снижая риски для банка и соответственно делая процентные ставки более доступными для бизнеса.

Недостатки:

Ограниченная сумма: Банки обычно не выдают крупные кредиты начинающим или рискованным предприятиям.

Жесткие условия: Кредитные соглашения могут содержать ограничительные ковенанты, ограничивающие гибкость ведения бизнеса.

Личный риск: В случае невыплаты кредита предприниматель может потерять личное имущество.

Фондирование в отличие от долгового финансирования осуществляется через участие в уставном капитале, при этом в зависимости от источника фондирования оно может быть привлечено как на ограниченный временной период, так и бессрочно, а также за вознаграждения за пользование средствами по договору пут-опциона или через дивиденды при бессрочном фондировании.

Следует отметить, что инвестиционные фонды работают не только с долевыми, но и с долговыми финансовыми инструментами, такими как субординированные или мезонинные займы.

Решающим фактором работы с фондами является возможность работы со стартапами (start-ups) с более высокими рисками и низким уровнем обеспечения, но и вместе с тем с более высокими ставками вознаграждения.

По опыту работы с различными фондами следует отметить, что сроки рассмотрения ими проектов сопоставимы с банками, а иногда длиннее, так как фонды обычно не имеют больших штатов специалистов различного профиля и прибегают к большему количеству внешних экспертов, выполняющих различные due-diligence по маркетинговой, технической, юридической проработанности сделки для митигирования рисков.

Фонды больше погружаются в операционные процессы путем внедрения финансовых контроллеров или независимых директоров, особенно при работе с долевыми финансовыми инструментами.

Преимущества:

Более высокий уровень риска. Фонды менее зарегулированы финансовым законодательством, в частности по пруденциальным нормативам, и могут работать с более высокими уровнями риска и низким уровнем обеспечения (залоги, гарантии и пр.), а также применяя долевые инструменты, принимают на себя более высокие риски.

Доступ к крупному капиталу: Инвестиционные фонды могут привлекать средства от пула частных инвесторов.

Разнообразие вариантов: Существуют различные типы инвестиционных фондов, предлагающие различные стратегии и уровни риска.

Профессиональное управление: Опытные управляющие фондами инвестируют средства и стимулируют повышение качества управления финансами заемщиков/партнеров.

Недостатки:

Более высокие проценты. Инвестиционные фонды работают с более высокими рисками и поэтому как правило заинтересованы в более высоких ставках возврата на капитал в сравнении с банковской маржой. При этом, ставки вознаграждения по займам фондов не субсидируются ФРП «Даму»

Более высокий уровень контроля: Фонды хотят быть в курсе текущих процессов, маркетинговой стратегии и ее воплощения, реализации пошаговых планов операционной деятельности и финансовому контролю.

Ограниченный срок существования: Фонды создаются на ограниченный срок, например на 10 лет и соответственно сроки выдачи ими займов или инвестиций ограничены сроком действия фонда. Хотя и долгосрочное финансирование не исключается, средний срок финансовых инструментов обычно составляет порядка 5 лет с возможностью продления.

Заключение:

Выбор между банковским кредитом и инвестиционным фондом зависит от специфических потребностей и условий каждого конкретного проекта, качества управления и организации бизнеса и стадии зрелости.

Р.А. Андруцкий, M.Sc

Связаться с нами

Новости компании

Встреча с Ассоциацией консалтинговых и торговых компаний (АКТК)

Mainstream partners провели встречу с Ассоциацией консалтинговых и торговых компаний (www.actc.kz), обсудили направления дальнейшего сотрудничества и укрепления отечественного рынка консалтинговых услуг высокого уровня!

Стратегическая сессия для компании ТОО "Karlskrona LC AB"

Директором ТОО «Mainstream partners» Романом Андруцким проведена двухдневная стратегическая сессия флагмана казахстанского машиностроения и ведущего в СНГ производителя насосного оборудования и запорной регулирующей арматуры, а также электротехнического оборудования ТОО «Karlskrona LC AB».